Skat på investering via Investeringskonto FRI

Når du investerer via Investeringskonto FRI, skal du enten beskattes efter reglerne for kapitalindkomst eller reglerne for aktieindkomst. Beskatningen sker efter realisationsprincippet, hvilket betyder, at skatten betales i det skatteår, hvor hele eller dele af saldoen på Investeringskonto FRI trækkes ud. Udbyttet, som automatisk geninvesteres, bliver også beskattet efter nedenstående oversigt. I udbyttet indeholdes udbytteskat jf. afsnittet om udbytteskat.

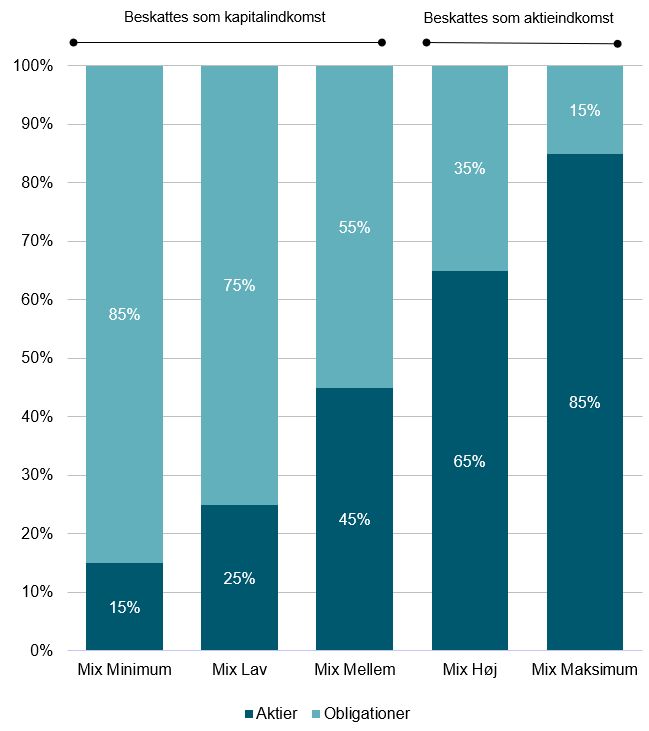

Afgørende for beskatningsgrundlaget er, om den bagvedliggende investeringsfond indeholder flest aktier eller obligationer:

Disse fonde beskattes som kapitalindkomst (mere end 50% obligationer):

- Mix Minimum Risiko

- Mix Lav Risiko

- Mix Mellem Risiko

- Mix Rente

- Korte Obligationer

- Lange Obligationer

Disse fonde beskattes som aktieindkomst (mere end 50% aktier):

- Mix Høj Risiko

- Mix Maksimum Risiko

- Mix Aktier

- Danske Aktier

Beskatning som kapitalindkomst

Gevinst og tab beskattes eller fradrages i din kapitalindkomst. Det indebærer en beskatning/fradrag på mellem ca. 26% og ca. 42% – afhængigt af din øvrige kapitalindkomst og personlige indkomst.

Beskatning som aktieindkomst

Gevinst og tab beskattes eller fradrages som aktieindkomst. Det betyder, at du af de første 61.000 kr.* i årlig aktieindkomst betaler 27% i skat. Aktieindkomst derudover beskattes med 42%. For ægtefæller gælder, at den samlede grænse for betaling af den lave aktieindkomstskat er den dobbelte (122.000 kr.)*

*satser for 2024

Udbytteskat

På de Investeringskonto FRI fonde, hvor der investeres helt eller delvist i aktier, bliver der tilbageholdt 27% a conto udbytteskat. Det vil sige, at der bliver tilbageholdt skat af det udbytte, der bliver udbetalt. Den resterende del af udbyttebetalingen bliver automatisk geninvesteret i henhold til den indgåede aftale om Investeringskonto FRI.

For de kapitalindkomstbeskattede Mix-fonde er det rubrik 34 i årsopgørelsen, man skal holde øje med. I denne rubrik er det bruttobeløbet, der indberettes, dvs. udbyttet før tilbageholdt aconto-udbytteskat.

For de aktieindkomstbeskattede Mix-fonde er det rubrik 61 i årsopgørelsen. I denne rubrik er det bruttobeløbet, der indberettes, dvs. udbyttet før tilbageholdt aconto-udbytteskat.

Alle oplysninger til brug for beregningen af årets eventuelle skat på Investeringskonto FRI indberettes automatisk til SKAT via pengeinstitutternes datacentraler.

Skat på investering via Investeringskonto FRI

Når du investerer via Investeringskonto FRI, skal du enten beskattes efter reglerne for kapitalindkomst eller reglerne for aktieindkomst. Beskatningen sker efter realisationsprincippet, hvilket betyder, at skatten betales i det skatteår, hvor hele eller dele af saldoen på Investeringskonto FRI trækkes ud. Udbyttet, som automatisk geninvesteres, bliver også beskattet efter nedenstående oversigt. I udbyttet indeholdes udbytteskat jf. afsnittet om udbytteskat.

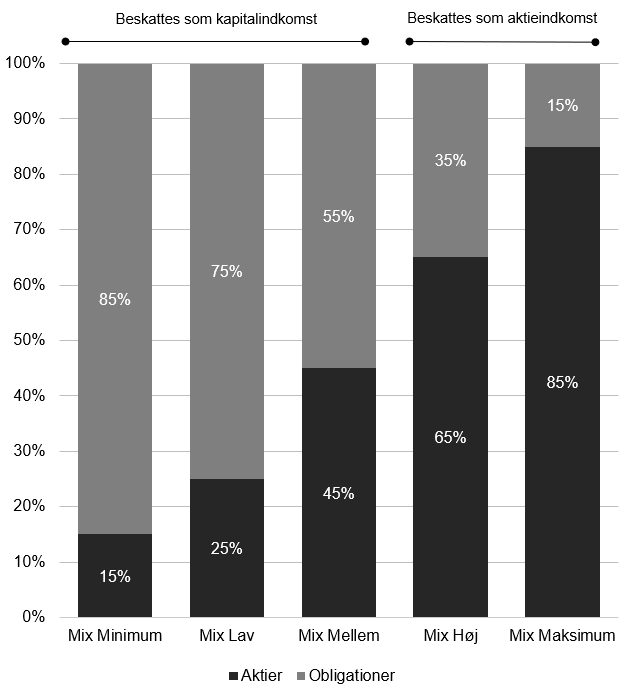

Afgørende for beskatningsgrundlaget er, om den bagvedliggende investeringsfond indeholder flest aktier eller obligationer:

Disse fonde beskattes som kapitalindkomst (mere end 50% obligationer):

- Mix Minimum Risiko

- Mix Lav Risiko

- Mix Mellem Risiko

- Mix Rente

- Korte Obligationer

- Lange Obligationer

Disse fonde beskattes som aktieindkomst (mere end 50% aktier):

- Mix Høj Risiko

- Mix Maksimum Risiko

- Mix Aktier

- Danske Aktier

Beskatning som kapitalindkomst

Gevinst og tab beskattes eller fradrages i din kapitalindkomst. Det indebærer en beskatning/fradrag på mellem ca. 26% og ca. 42% – afhængigt af din øvrige kapitalindkomst og personlige indkomst.

Beskatning som aktieindkomst

Gevinst og tab beskattes eller fradrages som aktieindkomst. Det betyder, at du af de første 58.900 kr.* i årlig aktieindkomst betaler 27% i skat. Aktieindkomst derudover beskattes med 42%. For ægtefæller gælder, at den samlede grænse for betaling af den lave aktieindkomstskat er den dobbelte (117.800 kr.)*

*satser for 2023

Udbytteskat

På de Investeringskonto FRI fonde, hvor der investeres helt eller delvist i aktier, bliver der tilbageholdt 27% a conto udbytteskat. Det vil sige, at der bliver tilbageholdt skat af det udbytte, der bliver udbetalt. Den resterende del af udbyttebetalingen bliver automatisk geninvesteret i henhold til den indgåede aftale om Investeringskonto FRI.

For de kapitalindkomstbeskattede Mix-fonde er det rubrik 34 i årsopgørelsen, man skal holde øje med. I denne rubrik er det bruttobeløbet, der indberettes, dvs. udbyttet før tilbageholdt aconto-udbytteskat.

For de aktieindkomstbeskattede Mix-fonde er det rubrik 61 i årsopgørelsen. I denne rubrik er det bruttobeløbet, der indberettes, dvs. udbyttet før tilbageholdt aconto-udbytteskat.

Alle oplysninger til brug for beregningen af årets eventuelle skat på Investeringskonto FRI indberettes automatisk til SKAT via pengeinstitutternes datacentraler.